Extrait du discours prononcé par Andy Haldane Économiste en chef et membre du Comité de la politique monétaire de la banque d’Angleterre (https://www.bankofengland.co.uk/-/media/boe/files/speech/2020/seizing-the-opportunities-from-digital-finance-speech-by-andy-haldane.pdf )

Nous vivons tous dans l'espoir des trois R : Reprise, Rééquilibrage et Revitalisation.

Avec les récentes nouvelles positives concernant les vaccins, cet espoir est désormais justifié. Abordons les trois R dans le contexte des services financiers.

La crise Covid est une double crise, sanitaire et économique à la fois. Elle a exposé chaque personne et chaque entreprise dans chaque pays du monde à ce double danger.

La crise sanitaire risque donc de laisser des traces durables sur nous en tant qu'individus et sur l'économie au sens large. Des cicatrices économiques, telles que des niveaux d'investissement et d'innovation toujours plus faibles et des niveaux de chômage et d'endettement toujours plus élevés, qui freinent la croissance économique. Et des cicatrices psychologiques, telles que des niveaux accrus de prudence dans la manière et la quantité d'interactions, de voyages et de dépenses.

Le rôle de la politique économique, y compris la politique monétaire et budgétaire, est d'amortir l'impact de ces risques sur les ménages et les entreprises, limitant ainsi la profondeur et la longévité des effets de la crise sur l'économie au sens large. En effet, limiter ces effets à long terme explique en partie pourquoi les politiques monétaires et budgétaires ont réagi à une échelle et à un rythme sans précédent pendant la crise de Covid.

La crise Covid n'est pas un choc cyclique traditionnel dont les effets finissent par s'estomper. Il s'agit plutôt d'un choc structurel ayant des répercussions durables sur le comportement des individus et les modèles économiques des entreprises. Si certains changements de comportement laisseront des cicatrices, d'autres ouvriront de nouvelles opportunités.

La crise a déjà déclenché un interrupteur numérique, accélérant les changements préexistants dans la façon dont les entreprises et les particuliers travaillent, épargnent et dépensent.

Au plus fort de la crise, près de la moitié de la main-d'œuvre européenne travaillait à distance, soit dix fois plus qu'avant la crise. On a assisté à un boom de Zoom, les utilisateurs de la plateforme de vidéoconférence ayant été multipliés par 20 et le cours de son action ayant été multiplié par près de 10 à un moment donné en octobre par rapport à son niveau d'avant Covid. La plupart des travailleurs et des entreprises s'attendent à ce que ces habitudes de travail à distance persistent, avec un modèle mixte de travail au bureau et à domicile comme nouvelle norme.

Ce changement numérique s'est également répercuté sur notre façon de dépenser. Les achats en ligne se sont multipliés, passant d'un cinquième des transactions avant Covid à plus d'un quart aujourd'hui. Les livraisons de nourriture en ligne ont doublé depuis le début de l'année. Et ce qui est vrai pour les consommateurs l'est aussi pour les entreprises. Les taux d'adoption des technologies numériques ont été quatre fois plus rapides au cours des premiers mois de cette année que sur l'ensemble de l'année 2019.Les plateformes de commerce électronique comme Shopify et Etsy ont connu une croissance fulgurante, les nouveaux magasins créés sur Shopify ayant augmenté de plus de 70 % entre le premier et le deuxième trimestre.

Ces changements numériques sont évidents dans les services financiers également, notamment dans les paiements. L'utilisation de l'argent liquide pour les transactions a encore diminué, avec des retraits aux distributeurs automatiques en octobre inférieurs d'environ un quart à ceux d'il y a un an, tandis que l'utilisation des paiements sans contact et à distance a augmenté de plus de 10 % au cours des 12 mois précédant juillet et représente désormais plus de 6 transactions par carte sur 10.

Examinons deux domaines spécifiques des services financiers - les paiements des particuliers et les prêts aux petites et moyennes entreprises (PME). Ces activités ont longtemps été au cœur même du secteur bancaire. Pourtant, il s'agit également d'activités pour lesquelles le rythme des changements innovants était, jusqu'à récemment, faible, les coûts étant élevés et l'accès limité.Cette situation est en train de changer. Avant même que Covid ne frappe, les nouvelles technologies, les données et les acteurs promettaient un changement de phase dans l'innovation financière, une révolution fintech. Si tous les aspects des services financiers sont concernés, c'est dans le domaine des paiements et des prêts que les progrès sont les plus rapides.

La crise sanitaire a accéléré ce changement et pourrait servir de catalyseur à une innovation plus rapide à l'avenir. Ce qui était une priorité numérique avant Covid est devenu, pour beaucoup, une nécessité numérique. La combinaison des nouvelles technologies et des changements de comportement résultant de la crise sanitaire offre une réelle opportunité de remodeler le paysage des paiements et des prêts, pour de bon, d'une manière qui profite aux ménages, aux entreprises et à l'économie.L'évolution du paysage des paiements

L'exécution et la réception de paiements sont essentielles à la banque. Le passif d'une banque est uniquement constitué d'argent - un moyen de paiement. Cela les distingue des autres institutions commerciales et c'est ce qui les rend "spéciales".

La monnaie présente certaines des caractéristiques d'un bien quasi public, dont l'offre insuffisante ou excessive impose des externalités négatives à l'économie. Cela explique pourquoi les banques et les systèmes de paiement, qui jouent un rôle particulier dans la création et la distribution de la monnaie, sont soumis à la surveillance et au soutien de l'État.

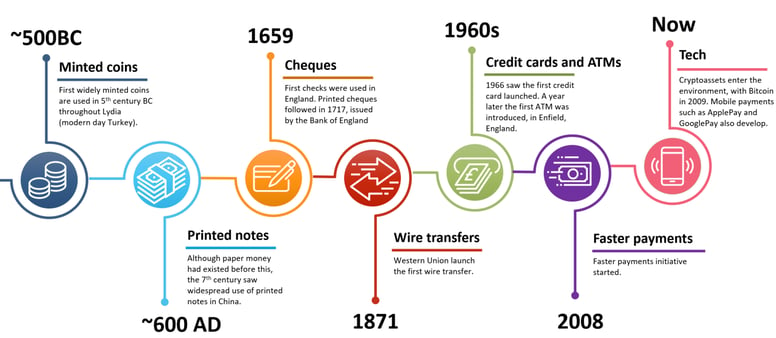

Au fil de l'histoire, nous avons assisté à des innovations régulières dans les technologies de paiement, certaines initiées par le secteur privé, d'autres par l'État : des premières pièces de monnaie frappées à grande échelle en Turquie au Ve siècle avant J.-C. aux premiers billets de banque en Chine au VIIe siècle après J.-C. ; du premier chèque en 1659 en Angleterre au premier virement électronique en 1871 aux États-Unis ; des premiers distributeurs automatiques de billets et cartes de crédit au milieu des années 1960 au premier bitcoin en 2009 (figure 1).

L'évolution du paysage du crédit

Le deuxième domaine est celui des prêts, en particulier aux PME. Cet aspect est également au cœur de la spécificité des banques depuis que les premières banques Médicis ont commencé à servir les marchands florentins au XIVe siècle. Aujourd'hui, les PME restent au cœur de l'économie. Au Royaume-Uni, elles représentent environ 50 % du PIB et 60 % des emplois du secteur privé.

Pendant de nombreuses décennies, le marché des prêts aux PME a mal fonctionné, limitant la quantité et augmentant le prix du financement des PME d'une manière qui a entravé la croissance économique. Il ne s'agit pas d'une critique des banques ou des emprunteurs. Cela reflète plutôt le fait que ce marché souffre d'un problème particulièrement aigu d'asymétrie d'information bilatérale.

Les petits emprunteurs en savent beaucoup plus sur leur entreprise que les prêteurs ne pourront jamais le faire. Cela est vrai pour tous les emprunteurs, bien sûr. Mais le problème est particulièrement aigu pour les PME, dont les informations ne sont généralement pas accessibles au public et pour lesquelles la seule garantie est parfois leur plan d'affaires ou la maison du propriétaire. Face à cette incertitude, les prêteurs ont une tendance naturelle à exiger une prime ou à rationner l'offre de financement des PME.

Une deuxième asymétrie d'information se produit parce que les prêteurs existants en savent beaucoup plus sur leurs clients PME que les nouveaux prêteurs potentiels. S'ils n'ont pas accès à ces informations, l'offre de financement par d'autres prêteurs est restreinte et les possibilités pour les PME emprunteuses de faire le tour du marché sont limitées. Ensemble, ces frictions informationnelles ont donné naissance à un marché du crédit aux PME qui, historiquement, a été inégal et fragile.

Plus récemment, les lacunes en matière de financement des PME se sont rouvertes du jour au lendemain lors de la crise de Covid, lorsque de nombreuses entreprises se sont retrouvées dans l'obligation de recourir au crédit pour pallier à des déficits de trésorerie. Ce n'est que lorsque les prêts dits "Prêts de relance aux PME" ont été garantis à 100 % par le gouvernement, éliminant ainsi tout risque de crédit des bilans des banques, que les prêts aux PME ont pu être accordés à un rythme et une échelle suffisants, avec environ 1 1⁄2 millions de prêts accordés aux PME.

Certains signes indiquent que l'innovation fait son chemin. Le nombre de nouveaux prêteurs aux PME a augmenté rapidement et les nouveaux prêteurs représentent la majeure partie du flux de nouveaux prêts aux PME au cours des cinq dernières années. Néanmoins, les prêts accordés par les nouveaux entrants restent modestes en tant que fraction du stock global, à environ 10 %. En outre, la préférence pour les grands prêteurs reste considérable. Par exemple, la quasi-totalité des prêts de relance accordés récemment provenaient des grandes banques.

Les enquêtes montrent clairement les frictions persistantes, tant du côté de la demande que de l'offre, sur le marché des prêts aux PME. Plus de 50 % des PME ne considèrent qu'un seul fournisseur lorsqu'elles cherchent un prêt. Un quart d'entre elles sont dissuadées de faire le tour du marché par les tracas ou le temps. 60 % de celles qui souhaitent emprunter utilisent plutôt des fonds personnels. 70 % préfèrent croître plus lentement plutôt que d'emprunter. Et les PME qui cherchent à changer de prêteur ont 50% plus de chances de se voir refuser un prêt que les clients existants.

Pour faire tomber ces barrières bien ancrées, il faut une nouvelle infrastructure, qui élargisse l'échelle et la portée de l'Open Banking : une plateforme de données ouvertes pour les PME.La Banque a présenté quelques idées sur la conception d'une telle plateforme ouverte pour les PME plus tôt cette année. Elle offrirait un moyen normalisé de partager, avec autorisation, des données sur les entreprises. Outre les données détenues par les banques, il pourrait s'agir de données provenant de compagnies d'assurance et de services publics, de sociétés de notation de crédit et de données sur les médias sociaux, ainsi que de sources gouvernementales.

La plateforme fonctionnerait comme un réseau décentralisé de fournisseurs de données utilisant un ensemble normalisé d'API. Il n'y aurait pas de référentiel de données central, de fichier de crédit physique ou d'infrastructure centrale. Au lieu de cela, comme l'internet, la plate-forme serait construite autour de protocoles standard qui permettraient l'interopérabilité entre les fournisseurs de données décentralisés et les utilisateurs de données, les entreprises ayant le contrôle de ce processus.

En pratique, cela signifie qu'une PME pourrait, en appuyant sur un bouton, autoriser un appel API à une poignée de fournisseurs de données pour partager instantanément des champs de données spécifiques avec un tiers, tel qu'un prêteur. Le transfert de données se ferait pratiquement en temps réel et serait crypté de bout en bout. Cela permettrait d'élargir considérablement l'ensemble des données et de raccourcir le processus de demande de prêts aux PME.

L'identification et la vérification numériques via la plateforme réduiraient les contrôles, ce qui raccourcirait et simplifierait le processus d'entrée des PME dans les banques. Les clients pourraient compiler et partager rapidement et à moindre coût leurs dossiers de crédit avec différents fournisseurs, voire créer des passeports financiers personnels, fournissant ainsi aux prêteurs une base plus riche et plus rapide pour l'évaluation du crédit.

Il en va de même pour le deuxième R, le rééquilibrage. Covid amplifie les déséquilibres préexistants entre les différents secteurs de l'économie et les différentes régions. Ces déséquilibres sont, du moins en partie, le résultat de frictions au niveau des coûts et de l'information, qui sont plus importantes dans les régions les moins performantes. Ce sont des frictions qu'une plateforme de données ouvertes pourrait potentiellement aider à réduire.

Le dernier R est la revitalisation. Le financement d'amorçage pour le démarrage et la mise à l'échelle est un ingrédient crucial de la revitalisation de l'économie, qui aide à créer de nouvelles entreprises et de nouveaux emplois. Les travaux menés par TheCityUK et dirigés par Adrian Montague ont plaidé en faveur de nouveaux véhicules de financement par capitaux propres pour soutenir ces entreprises. Une plateforme de données ouverte pourrait jouer un rôle de soutien important, en particulier pour les nouvelles entreprises à forte croissance dont le dossier de crédit sera, presque par définition, mince.

Conclusion

La crise Covid a entraîné une perte massive de vies et de moyens de subsistance. Elle laissera des cicatrices durables, financières et psychologiques. En ces temps, les trois R - Recovery, Rebalancing, Revitalisation - sont plus importants que jamais. Il est également nécessaire d'être optimiste quant aux opportunités que cette crise va offrir, comme toutes les crises.

Dans les services financiers, ces opportunités numériques dans les domaines des paiements et des prêts sont importantes et pourraient apporter des avantages durables aux particuliers et aux entreprises. À l'aube de sa deuxième décennie, et en collaboration avec le secteur des services financiers, la Banque et les autres autorités réglementaires auront un rôle clé à jouer pour saisir ces opportunités.

Comment piloter et mesurer la performance globale de l'entreprise ?

La transformation digitale dans l’industrie des services financiers