Quels outils pour mesurer une stratégie globale basée sur la RSE ?

L’atteinte d’objectifs financiers à court ou à moyen terme peut satisfaire des actionnaires mais doit aussi inclure des préoccupations sociétales (durabilité économique, sociale et environnementale).

Comment adapter les outils traditionnels du contrôle de gestion, les outils de pilotage et de mesure de la performance, pour permettre cette vision plus globale de la performance de l’entreprise ?

Pr. Didier Van Caillie, Professeur Ordinaire à HEC Liège. Directeur du Centre d’Étude de la Performance des Entreprises (C.E.P.E.), Directeur académique du Certificat d'Université en Gouvernance d'entreprise, organisé par HEC Liège Executive Education

Pr. Didier Van Caillie, Professeur Ordinaire à HEC Liège. Directeur du Centre d’Étude de la Performance des Entreprises (C.E.P.E.), Directeur académique du Certificat d'Université en Gouvernance d'entreprise, organisé par HEC Liège Executive Education

Nathalie Crutzen, Docteur en sciences économiques et de gestion, professeur de stratégie et de gestion de la performance à HEC Liège et directrice académique de la Formation continue en Smarts Cities, co-organisée par HEC Liège Executive Education et le Smart City institute dont elle est la fondatrice.

Nathalie Crutzen, Docteur en sciences économiques et de gestion, professeur de stratégie et de gestion de la performance à HEC Liège et directrice académique de la Formation continue en Smarts Cities, co-organisée par HEC Liège Executive Education et le Smart City institute dont elle est la fondatrice.

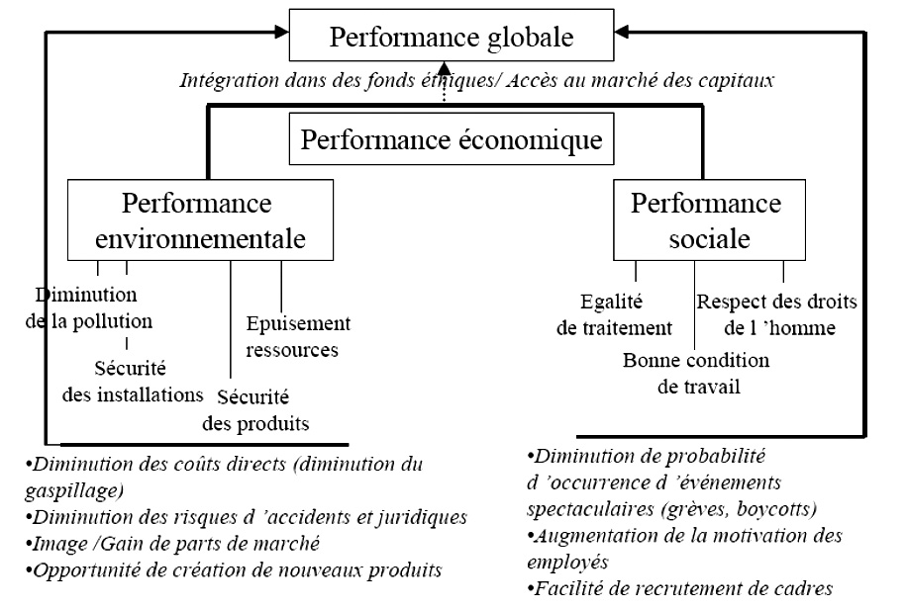

Qu’appelle-t-on développement durable ?

Il est traditionnellement défini comme « un développement qui répond aux besoins du présent sans compromettre les capacités des générations futures à répondre à leurs propres besoins » (Delchet, 2001). C’est donc un objectif à long terme qui vise une solution de type « gagnant-gagnant» pour les différents stakeholders.

Et la responsabilité sociétale ou sociale ?

La responsabilité sociétale (ou sociale) est « l’intégration volontaire des préoccupations sociales et écologiques des entreprises à leurs activités commerciales et leurs relations avec les parties prenantes » (Commission Européenne, 2001). Cette responsabilité doit dès lors apparaître clairement dans les lignes stratégiques de l’entreprise.

Il y a RSE et RSE…

- Un premier type d’entreprise peut avoir une vision ou une stratégie RSE qui intègre des impératifs sociétaux aux autres préoccupations (traditionnellement économiques).

- Un second type d’entreprise aura plutôt une vision et une stratégie RSE d’opportunité. Les dimensions sociétales sont alors des opportunités pour améliorer l’image de l’Organisation auprès du grand public et des pouvoirs publics.

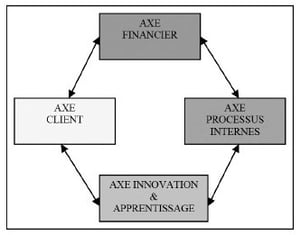

Quels outils pour intégrer l’ensemble des dimensions ?

La Balanced ScoreCard (Kaplan et Norton, 1992) par exemple a été développée peut répondre à ce type de besoin. D'une part, cet outil est basé sur des aspects qualitatifs mais aussi sur des aspects non financiers (comme c’est souvent le cas pour des éléments environnementaux et sociaux). D’autre part, il fait explicitement le lien entre le court terme (vision économique) et le long terme (performance globale).

La BMC permet dès lors de faire le lien entre le niveau stratégique qui intègre une RSE et le niveau opérationnel. Elle permet en effet d’intégrer des préoccupations sociales et environnementales dans le système de contrôle de gestion traditionnel de l’entreprise.

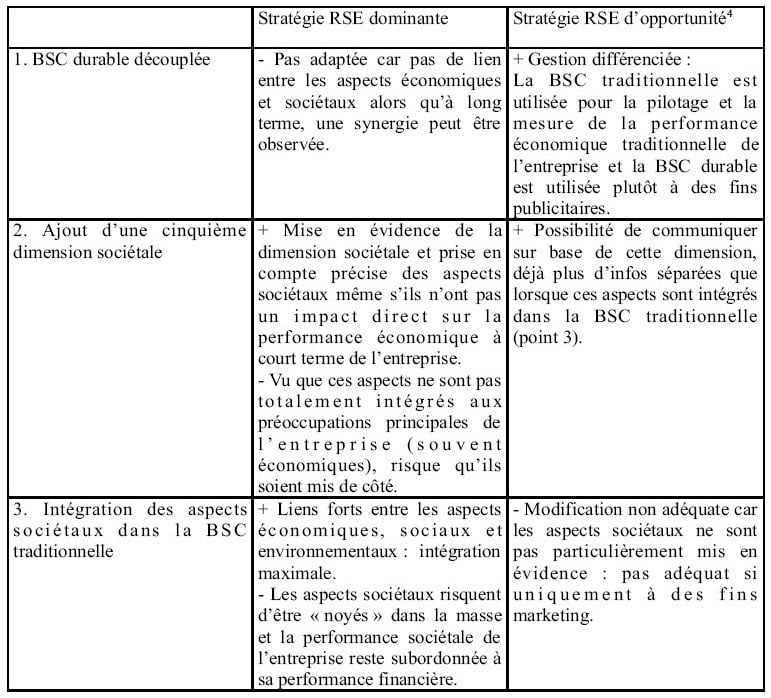

Quelle architecture pour une Balance Score Card selon les objectifs RSE ?

L’architecture de la BSC « durable » dépendra du type d’engagement sociétal volontairement pris par l’entreprise.

1. Dans le cas d’une mission qui vise des objectifs RSE à moyen et long terme :

Si les dirigeants pensent que les effets des enjeux RSE auront un impact sur la durabilité de l’entreprise et de son environnement à plus ou moins long terme, il est préférable de prendre en compte ce type de préoccupations RSE via un cinquième axe « sociétal » qu’il faudra ajouter à une BSC traditionnelle.

2. Dans le cas de préoccupations RSE de l’entreprise qui ont un impact sur l’amélioration de la performance financière de l’entreprise à court ou à moyen terme :

Il est alors possible d’intégrer ces objectifs et indicateurs sociétaux au sein des 4 axes traditionnels de la BSC. Exemple : amélioration de la sécurité des travailleurs. L’axe « Processus interne » de la BSC pourra contenir des indicateurs de moyens tels que «Améliorer/augmenter la qualité des équipements de protection, nombre de formations en sécurité, obtention de la certification VCA, etc. » ainsi que des indicateurs de résultats tels que « Nombre d’accidents de travail ».

En synthèse...

Les auteurs nous proposent un tableau récapitulatif des avantages et inconvénients des utilisations différentes du BMC selon les enjeux stratégiques de l'organisation.

Didier Van Caillie évoque le « réservoir émotionnel » des entreprises

Leadership de Projet : un échange avec Jean-Louis Pire et Thierry Chantraine